ども!投資ブロガーのまとんです。

お盆は自分を見つめ直す旅をしており、今日は、自分の投資の成績を振り返ってみます。

先日のこの記事と同じく、結論は「毎月コツコツ投資信託がイイゾ」です。

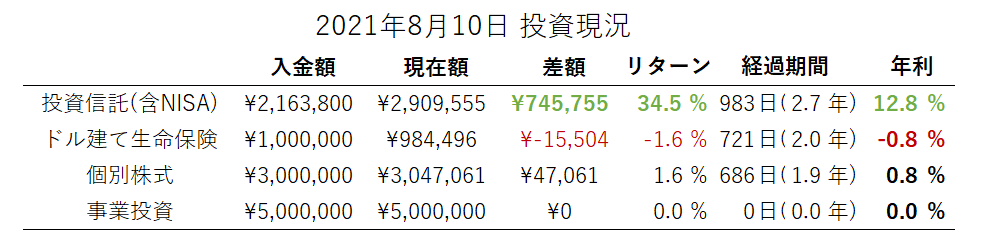

2021年8月10日の投資現況

まず結果から述べます。

僕がやっている4種類の投資ポートフォリオ(投資信託、ドル建て生命保険、個別株式、事業投資)の現況をまとめました。

2021年8月10日までの入金額の合計と、現在の評価額を集計し、差額からリターンを計算。

ポートフォリオごとに最初に入金した日(つみたて初回購入の日など)を0日目とし、2021年8月10日までの経過日数から、経過年数を計算。

年利の計算方法は、複利効果を後付けで考えるのは難しかったので、単純にリターンを経過年数で割りました。(3年間かけて30%のリターンがあったら、年利=30%/3年=10%と算出。)

年利で見ると、投資信託が+74万円のアド、年利12.8%と好成績を叩き出しています。

投資信託は年5%を目標としていますが、昨年はコロナショックの影響で、ドルコスト平均法がうまく作用し、大きな利益が出ました。今後しばらくはこんなに良い成績は出ないと思うので、長期で見るとならされて、5%程度に落ち着くでしょう。

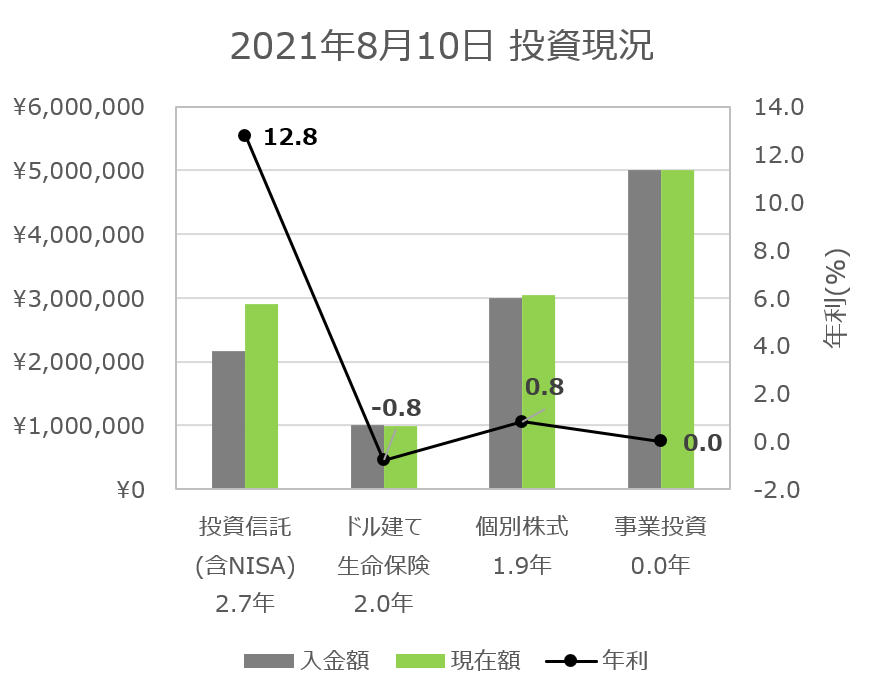

グラフにするとこうなります。

まともに資産を増やすことに成功しているのは投資信託だけ、という事実が浮かび上がってしまいました。

こうして振返ってみると、ポートフォリオを分散させずに全力で投資信託につっこんでいたら良かったな、と思ってしまいますね(リスク管理的には分散させた方が望ましいです)。

特に、個別株式は「俺は投資がうまい!個別株をやれば儲かるはずや!!!」とイキって始めたのですが、結果的にはほとんど意味がなく、この300万円分を投資信託につっこんでおいた方がマシだったという、悲しい現実を突きつけられました。。。

ポートフォリオごとのふりかえり

投資信託(含NISA)

2018年12月から初めた積み立て投資です。僕の初めての投資でした。

つみたてNISA枠を使って月3万から始めて、途中から嫁のつみたてNISA枠月3万も追加。

現在では、長女のジュニアNISA枠(月3万)と、楽天ポイントが得られる楽天カードの限度額月5万までの差額(月1.6万*2人分)も追加して、合計月13万をつみたてています。

(楽天証券+楽天カードで1%分のポイントを錬金しながら、つみたてNISAで節税しながら月3.3万円つみたては、投資のベストプラクティスと言われています)

ドルコスト平均法のつみたてなので、相場の変動に強く、コロナショックを経て、大きなリターンが得られました。

世界経済が順調に発展してくれれば、僕の資産も自動的に増える仕組みです。このままほったらかし投資を続けようと思います。

つみたてている銘柄については、下記記事をご参考ください。

ドル建て生命保険

長女が生まれたときに、家主として家族の人生に責任を持つために加入した生命保険です。

この保険は、僕が死んだときに嫁に保険金が入るという生命保険の機能に加えて、元手が米ドル国債で運用されて、30年待てば元手が2倍になって返ってくる、という投資機能もある保険です。

(上記の表とグラフでは入金額100万で描画していますが、実際の入金額は非公開です)

保険なので、入金した際に手数料-9%と、ゴッソリ引かれています。

これが、約6年待つと、元手の入金額まで回復(±0%)します。その後もさらに増えていって、30年後に約2倍になる(+100%)、という推移をします。6年以内に解約すると赤字になります。

現在、開始して2年目なので、まだ赤字の期間なのですが、為替の影響で-0.8%まで回復していました。

具体的には、保険加入した日はドル円レートが約106円で、そのレートで元手をドルに換金して保険料を振り込みました。

現在はドル円が110.46円という高い水準なので、もし今日、解約して、解約返戻金のドルを円に換算すれば、為替益でかなりプラスになる(赤字が軽減される)という状況です。

まぁ、生命保険は残り28年経過するまで(僕が定年を迎えるまで)解約する気はなく、28年後のドル円相場は誰にも分かりません。細かいことを今考えてもしゃーないため、気長に放置します。

個別株式

上述の通り、「俺は投資がうまい!個別株をやれば儲かるはずや!!!」とイキって個別投資を始めました。

結果は、コロナショックで大損し、PCR銘柄で38万の含み損を抱え、その後なんとか持ち直して、現在は+4.7万円の微アドです。

1年ほど前から米国株式のQQQ(ハイテク銘柄ETF)のスイング投資を始めて、これがわりとうまくいったおかげで、それなりに持ち直すことができました。

今では、JT、すかいらーく、タカラトミーなどの株主優待・高配当金銘柄をほそぼそと買っています。

毎日チャートとにらめっこし、仕事中にトイレでこそこそ取引を続けた結果、1.9年かけて300万が304.7万。しょっぺぇー。

それでも、トータルでマイナスになっていないだけ、マシなのかもしれない。(個人投資家の90%は失敗すると言われている)

個別株式については頻繁に振り返り記事を書いているので、興味がある方は下記記事もどうぞ。

事業投資

先月から始めたばかりの「500万、年利5%、資金3年ロック」の投資です。

名前をつけないと呼びづらいため、「事業投資」と呼ぶことにしました。

投資先の会社がつぶれない限りは、今月末から毎月、約2万円が利益として得られます。

最終的に、3年後に、500万円が575万円になります。

上記の現況を振り返ると、3年間で75万円アド確定は、かなり美味しい投資だなぁと思えます。

まだ始めたばかりで、最初の入金も受け取っていないので年利は0%ですが、来月にも再計算すれば年利5%になります。

まとめ:投資信託しか勝たん

結局、ドルコスト平均法を効かせた投資信託が優秀だなぁと思いました。216万かけて、74万のアドで、年利12%、非常に優秀。

今後も月13万入金を継続しようと思います。

投資信託は、入金額の設定をしたら、あとはほったらかしで、日々の生活においては節約だけに集中すればよいので、シンプルな投資になります。

個別株式は、300万かけて4.7万のアド。年利0.8%。しょっぱいです。

デイトレードのワクワク感が楽しいので趣味として続けようと思っていますが、これ以上の入金はしない予定です。

趣味のために資金300万もロックしているのは、冷静に考えるともったいないです。

今後、また別の事業投資の話が転がり込んできたら、個別株式用の300万を転用することになると思います。

事業投資は、年利5%確定という優良案件ではありますが、天井が決まっているのでワクワク感が皆無です。

単純に、毎月の収入が約2万増える=給料がちょっと増えた、程度に捉えようと思います。

以上、メタラーまとんでした。

また半年後くらいに投資現況をふりかえろうと思います。

ではでは!

こちらの記事も合わせてどうぞ