ども!ファイナンシャルプランナー2級のまとんです。

先日、相続税について考察した記事を書きました。その記事では、「2世代で資産を残す」ケースを想定し、祖父→父→子の相続税について計算しました。

今回の記事では、「父の家業を子が継ぐ」ケースを想定し、養子縁組によって相続税をどれほど節約できるのか計算してみました!

※素人が計算したので、計算方法に誤りがある可能性があります。あくまで素人が書いた記事としてご理解ください。明らかな間違いがあればご指摘いただけると幸いです※

- モデルケース:父が自分の会社を持っている

- ケース①長女と次女が、会社を半分ずつ相続する

- ケース②次女が相続放棄し、長女が一人で会社を相続する

- ケース③長女の夫が父の養子に入り、長女と長女夫が二人で会社を半分ずつ相続する

- 相続額を0円~50億円でシミュレーション

- まとめ

- 感想

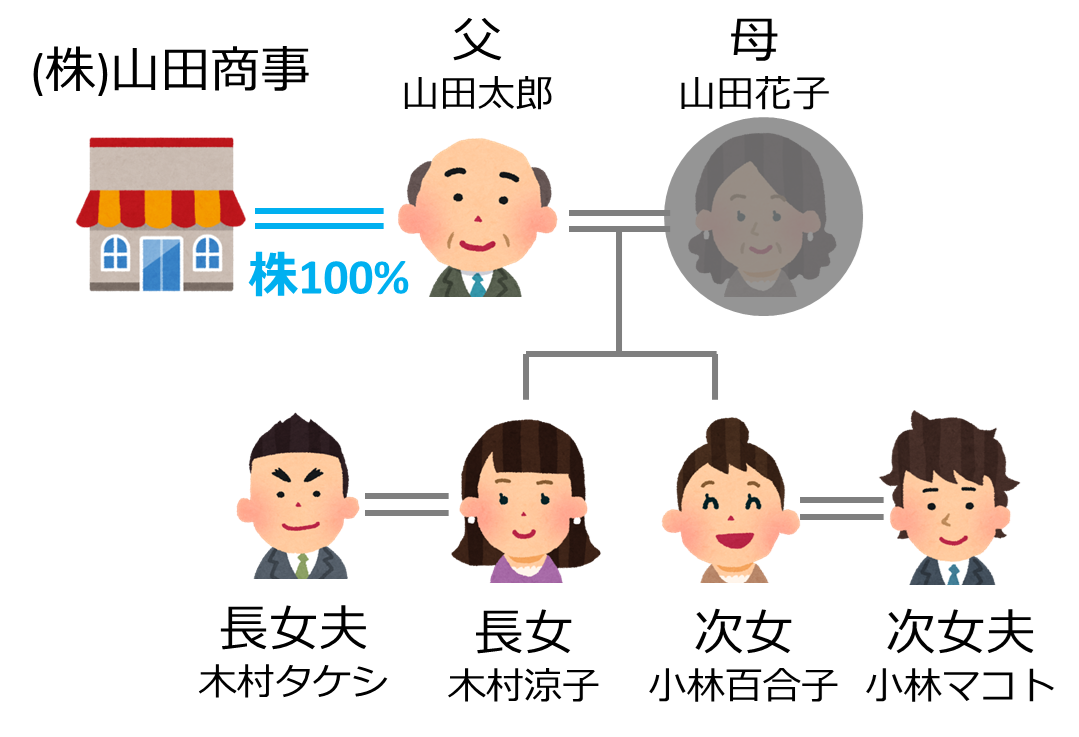

モデルケース:父が自分の会社を持っている

今回想定するのは、父が自分の会社を持っているケースです。

父(山田太郎)は一世代で会社(山田商事)をおこしました。簡単のため、父はオーナーとして会社の株式100%を所有しているとします。

父には二人の実子がおります。長女と次女です。2人は既に結婚しており、嫁に出ています。苗字はそれぞれ木村、小林に変わっています。

相続税の計算を簡単にするため、母は既に他界しているものとします。

父が亡くなったとき、山田商事は父の資産なので、子供たちは山田商事を相続します。具体的には、山田商事の株式を時価に換算して相続することになります。

ただし、山田商事は弱小企業なので、上場していない会社とします。なので、子供が株式を相続しても現金化する(売る)ことは難しいです。単純に、オーナー権だけを相続するという形になります。

この記事では以下の3つのケースを想定します。

- ケース①長女と次女が、会社を半分ずつ相続する

- ケース②次女が相続放棄し、長女が一人で会社を相続する

- ケース③長女の夫が父の養子に入り、長女と長女夫が二人で会社を半分ずつ相続する

相続放棄や養子に入るというのは、それなりに理由があります。そのモチベーションについても説明していきます。

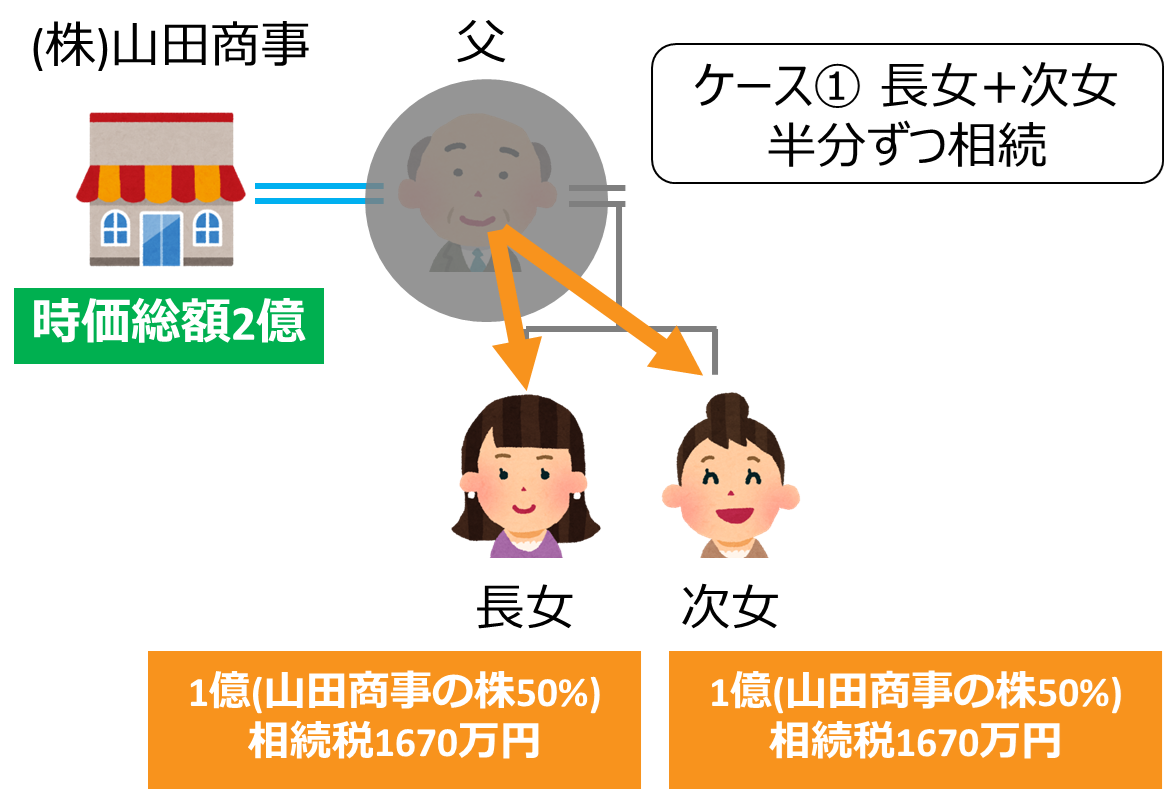

ケース①長女と次女が、会社を半分ずつ相続する

まず、相続のテンプレート通りに、2人の子供が半分ずつ相続するケースを考えます。

父が他界したときの山田商事の時価総額が2億円だったと仮定します。

長女と次女は会社の株を50%ずつ相続するので、1億円ずつ相続したとみなされます。この場合、相続税は一人あたり1670万円となります。

相続税の計算手順

相続税の計算手順について、詳細に説明します。なぜなら、ケース③で養子になった場合のメリットを理解するためには、計算手順を掘り下げておく必要があるからです。

相続税の計算手順は独特です。(STEP1)基礎控除を引いた後に、(STEP2)いったんテンプレ通りに相続したとみなして相続税を計算し、その後に、(STEP3)実際に受け取った割合で按分して相続税を納める、という手順となります。

STEP1 課税遺産総額の計算

遺産総額は、会社の時価総額である2億円です。(簡単のため、父は現金や家など、他の資産を持っていないと仮定します)

まず、基礎控除額を差し引きます。基礎控除は法定相続人の人数(長女と次女で2人)に応じて引き算できる控除です。基礎控除額=3000万+600万×法定相続人の人数(2人)=4200万円。

遺産総額から基礎控除額を引いた額が、課税遺産総額です。課税遺産総額=相続財産2億ー基礎控除額4200万=1.58億円。これに対して税金がかかります。

STEP2 相続税の合計額の計算

相続人が子二人の場合、それぞれの法定相続割合は1/2です。

いったん、各相続人がテンプレ通りに(法定相続割合どおりに)相続したとみなします。

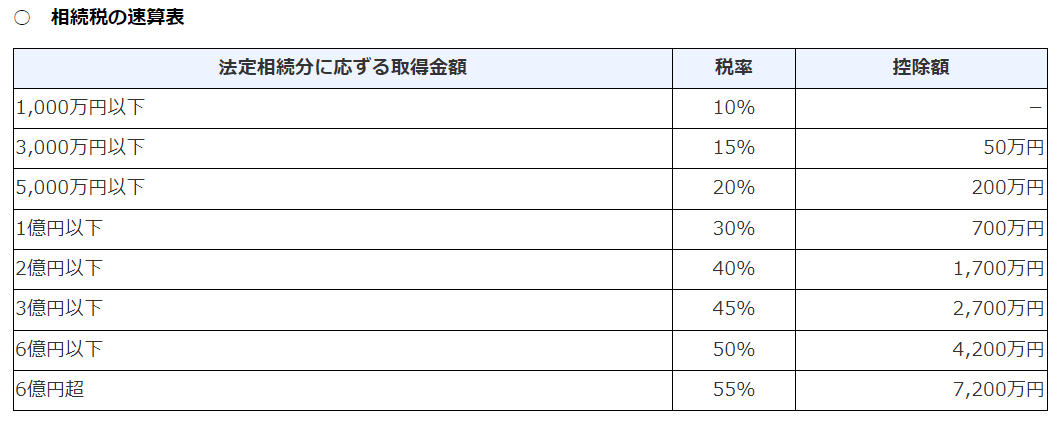

子は一人当たり、1.58億×1/2=7900万です。これに対して、相続税の表から相続税を計算します。

表引用元:No.4155 相続税の税率|国税庁

7900万なので税率は30%です。高いですね。子一人あたりの相続税=7900万×30%-控除額700万=1670万。

子供二人で相続税を合計すると、相続税の合計額=1670万×2人=3340万となります。

ここで、賢いみなさんなら気が付いたかと思いますが、累進課税の税率は人数で割った額に応じて決まります。なので、養子でもなんでもよいので、頭数を増やした方が、税率が低くなり節税できます。ケース③で後述します。

STEP3 各相続人の納付額の計算

最後に、実際に受け取った割合で按分して、相続税の納付額が決まります。

長女は、全2億のうち1億を受け取ったので、単純に半分を納付します。

長女の相続税納付額=相続税の合計額3340万×実際に受け取った割合(1億÷2億)=1670万円

以上の計算をもって、ケース①では長女と次女はそれぞれ1670万円の相続税を納める必要があります。

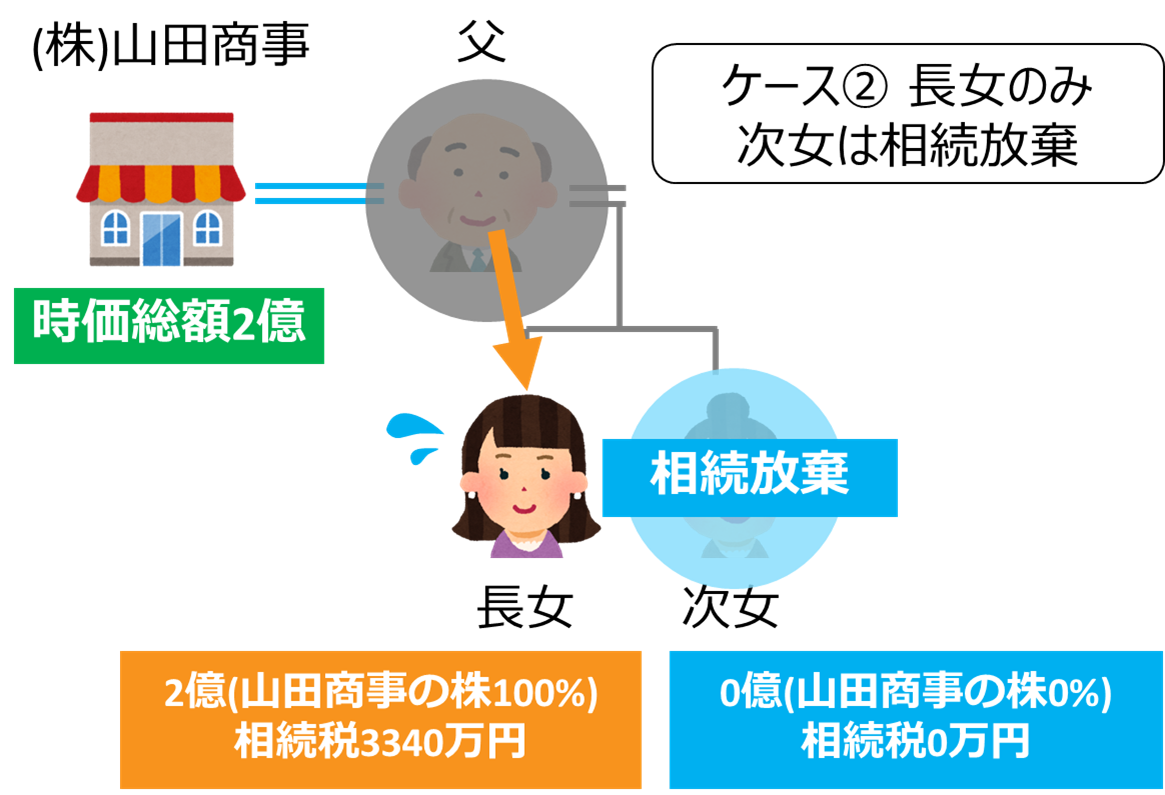

ケース②次女が相続放棄し、長女が一人で会社を相続する

さて、ここからが本題です。

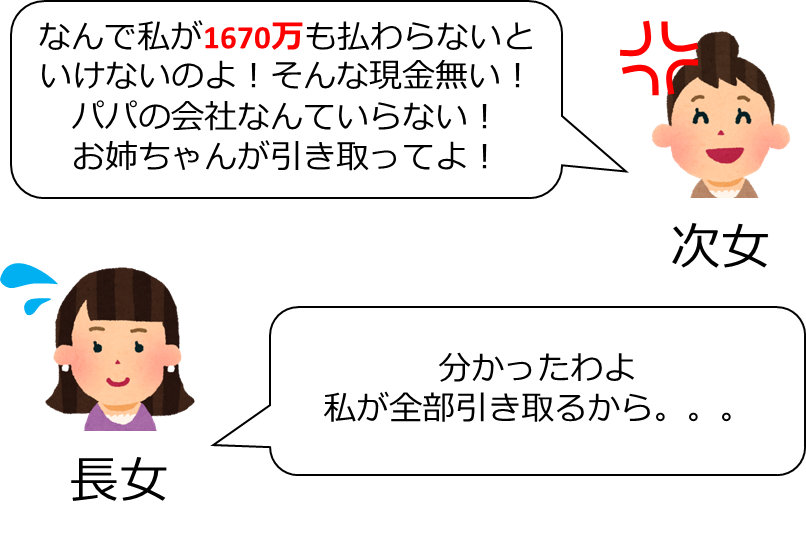

まず、相続にあたって次女が発狂し、相続放棄をするパターンです。

相続税を払いたくない!発狂する次女

次女は相続税1670万を払いたくないので、相続放棄をして、父の会社を長女に押し付けました。

次女の気持ちはとてもよく分かりますよね。父の会社の株を50%もらっても、上場していないので売ることもできません。会社から得られる配当金も0円です。役員報酬もありません。実質、1円の価値もありません。

なのに父がなくなったら突然、「1670万円をキャッシュで納税してください」と言われるわけです。納税期限は、父が亡くなってから10か月以内。支払いが滞れば延滞料金がかかります。借金地獄に突入です。

こんな地獄に巻き込まれるぐらいなら、相続放棄をしてやる!という次女。気持ちはよく分かりますよね。

(なお、相続放棄の期限は父が亡くなってから3か月です。手続きは家庭裁判所でできます。放棄をすると、父から何も引き継ぐこともできなくなります。父に現金があっても、1円も受け取ることができなくなるので注意してください。

実際、3か月という期限はかなりシビアです。親が亡くなってから、四十九日や納骨の法要までは、悲しみで泣き暮れていることでしょう。それから2か月弱の間に、相続税をエイヤで見積もって、「こりゃあ放棄しておかないとヤバそうだ!」と判断して家庭裁判所に駆け込むことになります。)

次女が相続放棄した場合、次女は何も引き継ぎしないので、長女が会社の株100%を引き継ぐことになります。(ちなみに次女が放棄しなくとも、遺産分割協議で長女100%にした場合も同じ)

長女にかかる相続税は、2倍の3340万円になります。(なお、相続放棄をしても相続税の計算手順STEP1での基礎控除の額は変わりません。)

長女がキャッシュで3340万円も持っていれば納税できますが、まぁ苦しいことになるでしょう。

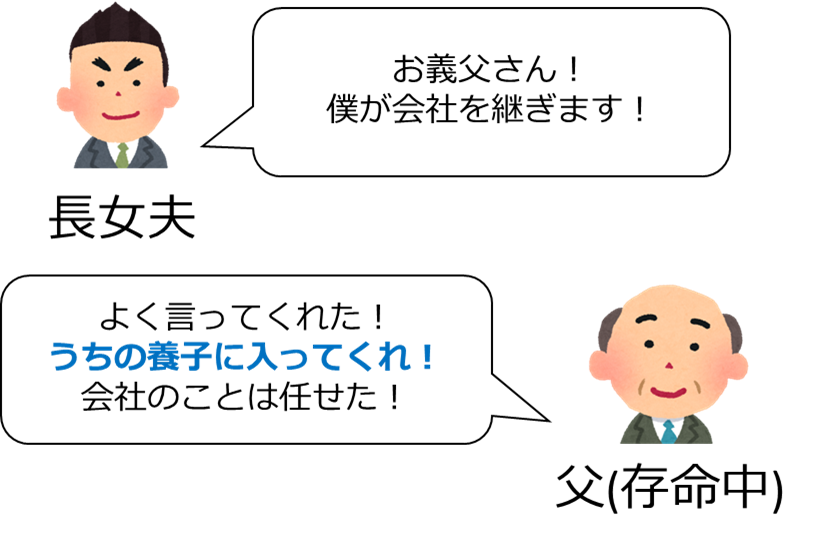

ケース③長女の夫が父の養子に入り、長女と長女夫が二人で会社を半分ずつ相続する

さて、この記事の核心です。養子に入った場合はどうなるでしょうか?

会社を継いで養子縁組

ケース③では、長女の夫が父の会社を引き継ぐケースを考えます。

父が生きている間に、長女夫が会社を継ぐと、父と話し合いをしました。まぁ、実際に長女夫が取締役に就いて会社を継ぐどうかは、相続税には無関係なのでどうでもよいです。

ここで父は、長女夫を自分の養子に迎え入れることにしました。というのも、娘の夫とはいえ”赤の他人”に会社を任せるのは、自分の会社の従業員に対してしめしがつかないので、せめて自分の養子に入れて仁義を切ろうと考えたからです。

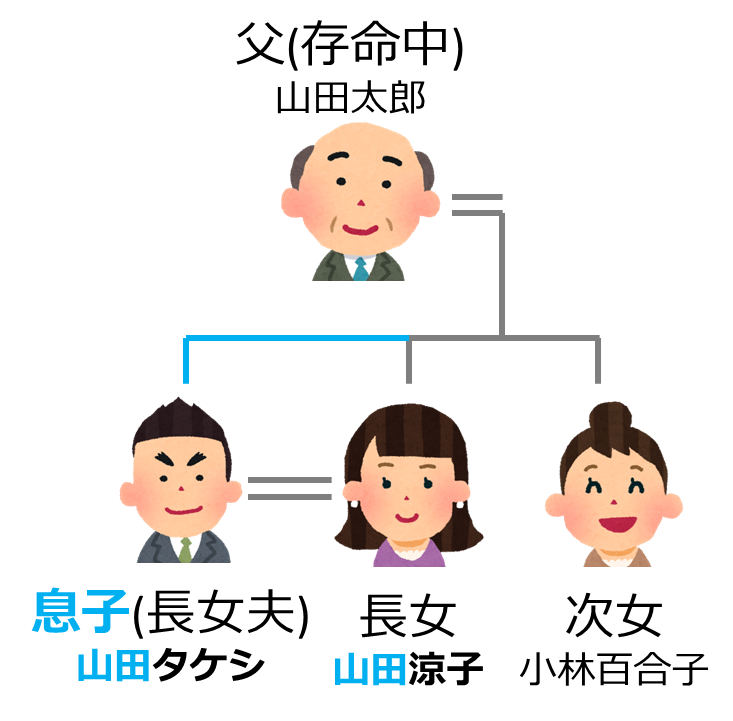

長女夫が父と養子縁組をすることで、長女夫は父の息子の扱いとなります。

長女と長女夫は兄弟であり、夫婦でもある、という関係になります。

なお、父の養子となったため、長女夫の苗字は木村から山田に変わります。長女は、旧姓である山田に戻った形となります。懐かしいでしょうね。

注意点として、長女の子供たちの苗字も山田に変わってしまうので、学校でイジメられないように配慮は必要です。(苗字が変わると、「やーい!おまえんち離婚したんだー!」とか、あらぬ誤解を生みがち)

さて、ケース③での相続税を計算します。会社の株は、会社を継いだ長女夫と、実子の長女が50%ずつ相続するとします。

この場合、相続税は一人当たり1230万円となります。ケース①の1670万円よりも安く済んでいます。

ケース②と比較すると、結果的に、長女の家庭(長女+長女夫)が支払う相続税は3340万円→2460万円となり、880万円もの節税ができています。

節税の仕組み

どうして節税になるのか?相続税の計算手順を見ていきます。

まず、STEP1で、法定相続人が2人→3人に増えるので、基礎控除額が600万円増えます。これにより、課税遺産総額が1.58億→1.52億に減ります。

次に、STEP2で、法定相続人が2人→3人に増えるので、各相続人がテンプレ通りに相続したとみなすと、子は一人当たり、1.52億×1/3=5066万で相続税を計算します。7900万→5066万です。

表引用元:No.4155 相続税の税率|国税庁

もういちど税率の表を見てみます。累進課税で30%もの高額税率がかかるのは、5000万円以上の部分です。

金額が7900万→5066万となることで、5000万越えの30%部分がほぼ無くなります。結果的に、トータルで見た相続税の税率が低くなります。これが「養子による節税の効果」です。

具体的には、子一人当たりの相続税は820万となり、3人合わせて相続税の合計額は2460万円。3340万→2460万で880万の節税ができました。

なお、次女は相続放棄をしていますが、相続税では頭数としてはカウントすることができます。「相続税を下げようと思ったら、とりあえず子供の頭数を増やしておけ」というのが、日本の法律における基本方針となっております。

相続額を0円~50億円でシミュレーション

さて、最後に相続額を振ってシミュレーションします。

ここまでは会社の時価総額を2億円で固定して考えてきましたが、これを0円~50億円で変化させるとどうなるでしょうか?

1000万円きざみで試算してみました。

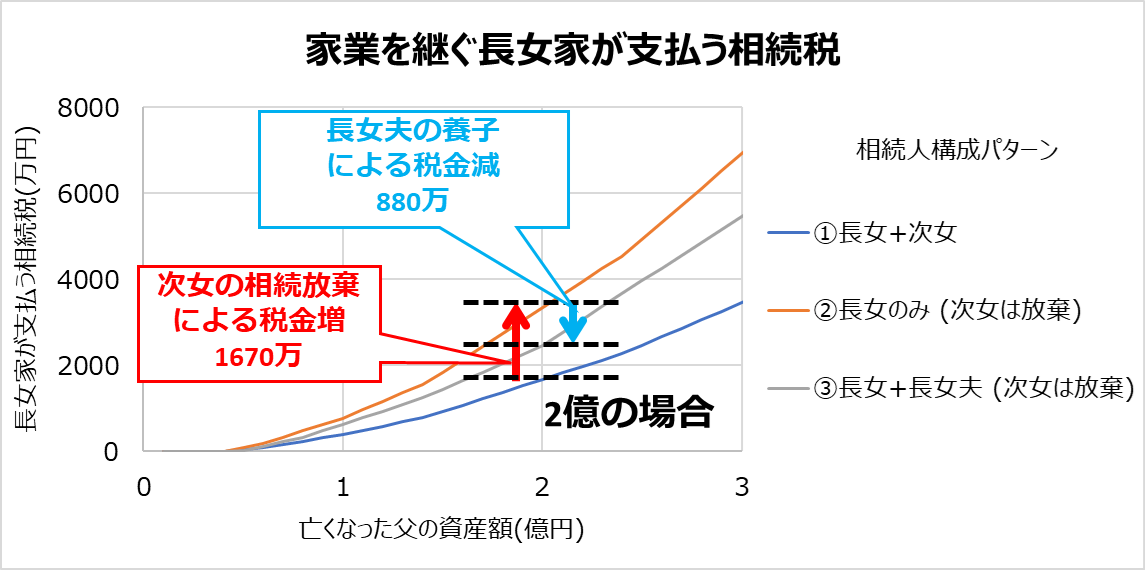

まず、3億円までの場合です。

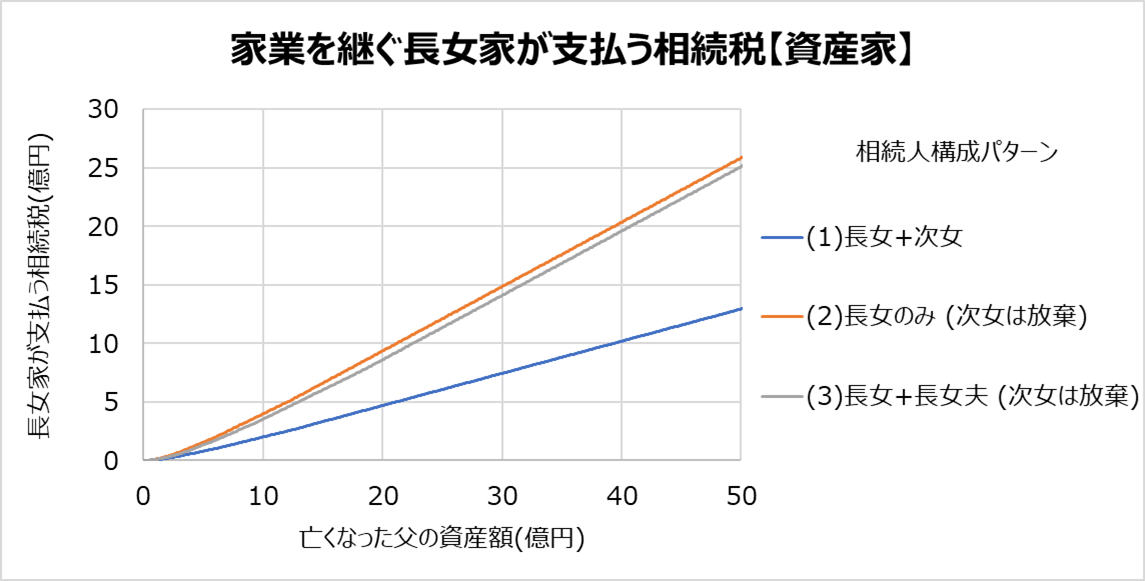

横軸は亡くなった父の資産額、つまり会社の時価総額です。縦軸は、長女家が支払う相続税、つまり長女と長女夫の相続税の合算額です。

青線、オレンジ線、グレー線は、本記事で考察したケース①②③に該当します。

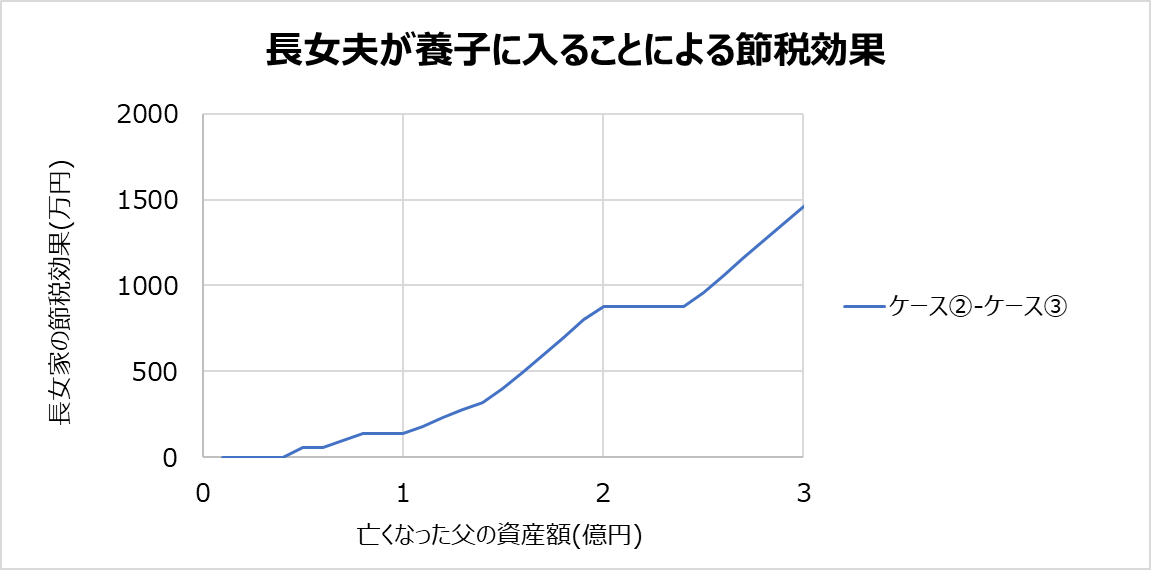

本記事で考察した2億円においては、次女の相続放棄によって1670万円の相続税が増えてしまい、長女夫が養子に入ることで880万円を節税できました。養子に入る効果(オレンジ線とグレー線の差)は、父の資産額が大きいほど大きくなることが分かります。

オレンジ線とグレー線の差を下記にプロットします。ケース②からケース③を引いた値に相当します。上図での青矢印の効果です。

こうしてみると、効果が階段状になっているのが面白いですね。

父の資産額が2億円~2.4億円の間では、養子に入る効果は880万円で一定、ということが分かります。相続税の税率が階段状になっているためです。

こうしてみると、父の試算額が2億円ぐらいのとき、養子に入るコスパが高いと感じました。

50億円の資産家の場合

次に、怖いモノ見たさに、父の資産額を50億円までふってみます。

面白いことに、10億円単位でみると、養子に入る効果(オレンジ線とグレー線の差)は相対的に小さくなっていきます。

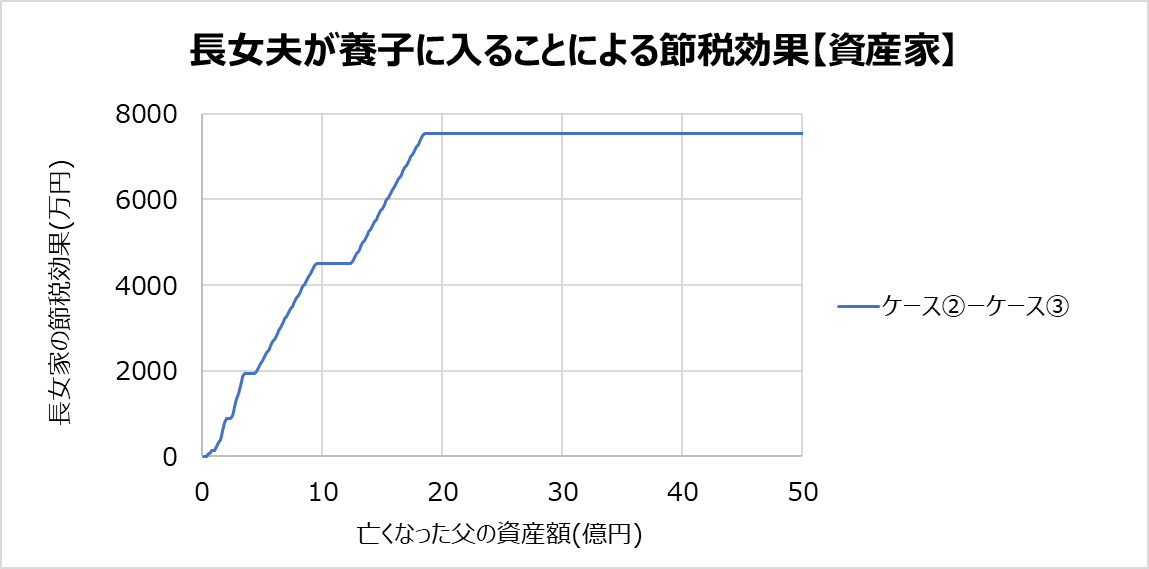

差をプロットすると、このようになります。父の資産額18.5億円で、節税効果は7530万円でサチります。

これは、相続税の税率が6億円を超えると55%で上限に達するためです。3人でみると約18億円で、それ以上の部分はどう頑張っても税率55%のままなので、節税になりません。

この検討から、「実子2人で、1人相続放棄し、養子を1人追加する場合、相続税を最大7530万円節税できる」と分かりました。

資産50億円レベルの超資産家の場合は、養子に入る程度の小手先のテクニックでは焼け石に水だと言えそうです。

まとめ

今回の考察で分かったことをまとめます。

- 父が亡くなった際、実子2人(長女と次女)で、父の持ち株100%会社を相続するモデルケースをシミュレーションした。

- 会社の時価総額が2億円の場合、相続税の合計は3340万円となる。次女が相続放棄してしまうと、長女が一人で相続税3340万円を納付する必要がある。

- 父が亡くなる前に長女夫が父と養子縁組しておけば、長女家が支払う相続税を880万円節税することができる。

- 養子による節税効果は、父の資産が2億円~2.4億円のときに880万円となり、コスパが良さそう。

- 養子による節税効果は、父の資産が18.5億円で上限の7530万円に達する(実子2人、相続放棄1人、養子1人の場合)。

感想

- 養子について見方を変えると、会社の時価総額が2億円の場合、「長女夫は自分の苗字を880万円で売ることができる」とも捉えられます。これを安いと見るか高いと見るかは、あなた次第です。

- スタートアップで会社を作ったイケイケの起業家の皆様は、子供が相続税で借金地獄に陥らないように、死ぬまでにイグジットするか、株を売れるように上場してくださいね。

以上、メタラーまとんでした。

ではでは。